税務情報

2025.01.28

セルフメディケーション税制とは?概要や確定申告のやり方を分かりやすく解説!

セルフメディケーション税制とは、一定の医薬品購入費用を所得控除できる制度ですが、詳しく知らない方も多いでしょう。

本記事では、セルフメディケーション税制について分かりやすく説明し、利用条件やいくらお得になるのかを詳しく解説していきます。

確定申告の方法や申告時の注意点も紹介していくため、初めての方でも安心して手続きできるようになるでしょう。

目次

1.セルフメディケーション税制とは

セルフメディケーション税制は、医療費控除の特例ですので、通常の医療費控除とどちらか一方を選択して受けられる控除です。

まずはセルフメディケーション税制の概要や対象となる方、注意事項などを解説していきます。

1-1.セルフメディケーション税制の概要

最大で88,000円まで控除されるのが特徴です。

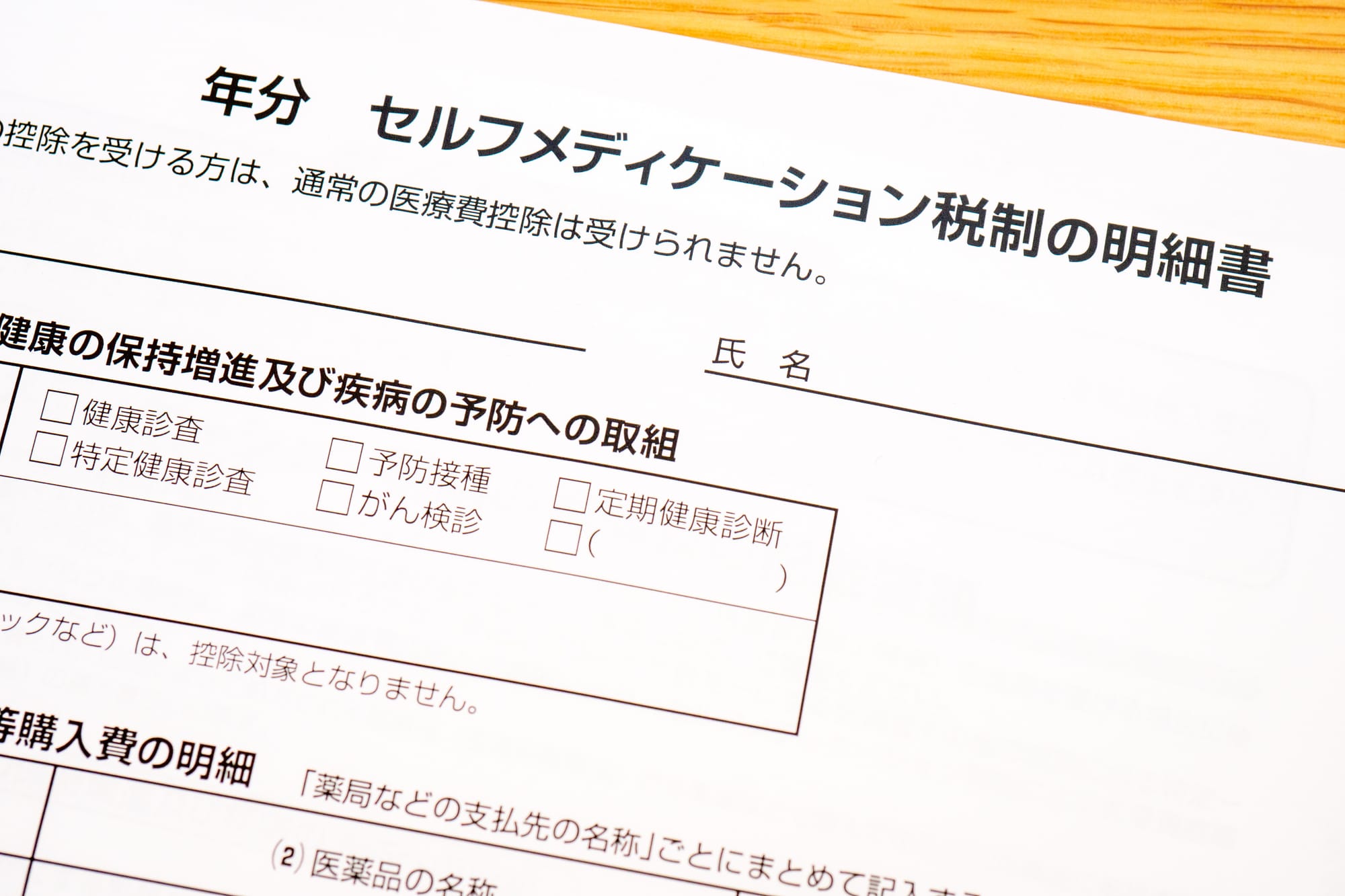

ただし、セルフメディケーション税制の適用を受けるためには、確定申告書に「セルフメディケーション税制の明細書」を添付しなければなりません。

さらに対象医薬品を購入した際の領収書と、健康の保持増進などの一定の取り組みをしたことを証明する書類を、自宅で5年間保管しておく必要があります。

1-2.対象となる人

セルフメディケーション税制の対象となるのは、この税制の適用を受けようとする年分に、「健康の保持増進および疾病の予防に関する一定の取組」をしている方が対象となります。

「一定の取組」とは、健康保険組合などが実施する健康診断や人間ドック、市区町村が行う健康診査、予防接種、勤務先で行われる健康診断などが該当します。

これらの「一定の取組」を行った方が、本人または本人と生計を一にする配偶者その他の親族が購入したスイッチOTC医薬品等を含めた合計額が、セルフメディケーション税制の対象となります。

確定申告をされる方が、健康診断や人間ドックなど、健康の保持増進などの「一定の取組を行っていることが要件とされていますので、生計を一にする配偶者その他の親族が「一定の取組」を行う必要はありません。

なお、「一定の取組」に要した費用は対象となりませんので注意が必要です。

1-3.対象となる医薬品

セルフメディケーション税制の対象医薬品は、医師によって処方される医薬品(医療用医薬品)から、ドラッグストアで購入できるOTC医薬品に転用された医薬品(スイッチ医薬品)等をいい、セルフメディケーション税制の対象とされる医薬品には、購入時の領収書などに対象医薬品であるとの表示がされています。

また、対象医薬品の中には、パッケージに下記の識別マークが掲載されているものがあります。

薬局やドラッグストアなどでセルフメディケーション税制の対象となる医薬品かどうかを知りたい場合は、パッケージの識別マークを確認することで判別できます。

セルフメディケーション税制の対象となる具体的な医薬品名を知りたい場合は、厚生労働省のホームページに掲載されている「対象品目一覧」で確認が可能です。

1-4.注意事項

セルフメディケーション税制と医療費控除は、併用ができません。

どちらを適用しようか迷っている方は、所得控除の金額が大きいほうを選ぶとよいでしょう。

前述のとおり、セルフメディケーション税制を受ける際は健康の保持増進などの「一定の取組」が必要なので、健康診断などを受けていることを証明する書類を準備する必要があります。

健康の保持増進等の「一定の取組」を行ったことを示す書類には、申告者の氏名や取り組みを行った年、事業者や市区町村名の記載が必要です。

この書類の不備で控除が受けられないケースもあるため、書類の準備を忘れずにしましょう。

なお、「一定の取組」を行ったことを明らかにする書類は、対象医薬品を購入した際の領収証等とともに自宅で5年間保管する必要があります。

また、任意で受診した健康診断や、自分の子どもに行った予防接種などは対象外のため注意してください。

2.セルフメディケーション税制はいくらお得になる?

セルフメディケーション税制を適用することで、どれくらい税額が下がるのかをシミュレーションします。

例えば、申告される方の所得が500万円でスイッチOTC医薬品等の購入額が62,000円の場合下がる税金の額は下記のとおりです。

●所得控除額=スイッチOTC医薬品等の購入額62,000円-12,000円=50,000円

●所得税の減税額=50,000円×20%=10,000円

●住民税の減税額=50,000円×10%=5,000円

住民税は所得税の額をもとに算定するため、セルフメディケーション税制の適用で、所得税と住民税が合計15,000円下がることになります。

3.セルフメディケーション税制の確定申告の方法

セルフメディケーション税制を活用する際は自身で確定申告を行い、セルフメディケーション税制の控除額を記載及び「セルフメディケーション税制の明細書」を添付する必要があります。

ここでは、確定申告書へのセルフメディケーション税制に関する控除の記載の仕方について、解説していきます。

3-1.確定申告を行う時期

確定申告の期間は、翌年の2月16日から3月15日です。

例えば2024年1月1日から2024年12月31日までに購入したスイッチOTC医薬品に等ついてセルフメディケーション税制の適用を受けたい場合は、2025年2月16日から2025年3月17日(月曜日)までに確定申告を行う必要があります。

なお、税金の還付をうける申告については、翌年の1月1日から申告書の提出ができます。

3-2.用意するもの

セルフメディケーション税制の適用を受けるために必要なものとして、「セルフメディケーション税制の明細書」があります。

このセルフメディケーション税制の明細書には、実施した健康の保持増進などの「一定の取組」内容と、スイッチOTC医薬品等対象医薬品を購入した場所や医薬品名、金額などを記載します。

一年間のスイッチOTC医薬品等の金額を集計する際は、対象医薬品を購入した際の取得した領収書をもとに金額を集計します。

市販の医薬品を集計するのは手間がかかるため、早めに集計作業を行うようにしましょう。

3-3.具体的な記載の仕方

確定申告をする際は、確定申告書が必要になります。

確定申告書は紙媒体のほか、Web上の電子媒体での作成もできます。

Web上の電子媒体での申告は、直接税務署に行かずに申告ができるため便利です。

確定申告の時期は税務署が混雑するため、Web上の電子媒体のほうがスムーズに申告を行えます。

国税庁がWeb上で公開している「確定申告書作成コーナー」では、画面の案内に従って、質問されたことに回答、し、医薬品の金額の入力をすることで確定申告書の作成が可能です。

ここでは、国税庁がWeb上で公開している、確定申告書作成コーナーでの記載の仕方を解説していきます。

なお、国税庁がWeb上で公開している確定申告書作成コーナーを利用する際はマイナンバーカードを使うか、「e-Taxの開始(変更等)届出書作成・提出コーナー」から利用者識別番号を取得する必要があります。

どちらかを事前に取得しておきましょう。

「セルフメディケーション税制を適用する」を選択

まずは「確定申告書作成コーナー」と検索して画面中央の「作成開始」をクリックします。

質問項目に沿って回答

続いて質問や選択画面となりますので、画面の指示に従い入力を進めてください。

画面を進めていくと、支出に関する控除の入力画面となり、医療費控除を選択します。

医療費控除とセルフメディケーション税制の選択画面が表示されるため、「セルフメディケーション税制を適用する」を選択します。

続いて「取組内容の確認」入力が求められるので、入手した健康の保持増進などの一定の取り組みを行ったことを明らかにする書類を確認し、内容と書類を発行した方の氏名を入力します。

「次へ」で次画面に進むと、医薬品購入に係る領収等に一覧の入力画面になるので、領収証等の金額等を入力します。

医薬品の購入金額を入力

次に薬局やドラッグストアなどの支払い先の名称、購入したスイッチOTC医薬品等の名称および購入金額をそれぞれ入力します。

一度に複数のスイッチOTC医薬品等を購入した場合は「別の医薬品を追加入力する」をクリックし、追加入力します。

そして、スイッチOTC医薬品等に関するすべての領収書に関して、入力を行ってください。

入力が完了したら医薬品総額の確認画面が出るため控除額を確認し、セルフメディケーション税制の入力は終了です。

まとめ

セルフメディケーション税制では、12,000円を超えるスイッチOTC医薬品等の購入額部分が所得控除の対象となります。

医療費控除は年間で10万円を超える医療費分が対象になる一方で、セルフメディケーション税制は金額要件が医療費控除と比較して小さいため、活用しやすいのが特徴です。

ただし、医療費控除もセルフメディケーション税制も年末調整では受けられず、確定申告で控除額を記載する必要があります。

また、セルフメディケーション税制を受ける場合は、領収書のほか健康の保持増進などの一定の取り組みを証明する書類の準備をしなければなりません。

セルフメディケーション税制を受ける場合は、書類の準備などを早めに実施しましょう。

なお、セルフメディケーション税制で分からないことや確定申告でお悩みの方は、税理士に相談するのがおすすめです。

プロの適切なアドバイスを受けながら、セルフメディケーション税制の申請をしましょう。

監修者情報

税理士法人スマッシュ経営

杉田 透(すぎた とおる)

資格:税理士

経歴

- 1959年

- 愛知県豊田市生まれ

- 1980年

- 名古屋国税局採用

- 2010年

- 法人税担当統括官

- 2020年

- 名古屋国税局退職

税理士登録

税理士法人スマッシュ経営 知立本社入社

所属税理士となる