経営情報

2024.07.01

事業売却とは?会社売却との違いやメリット・手続きの流れも詳しく解説

事業売却とは、企業が経営する事業の一部または全部を第三者に売却することを指します。事業売却を行うことで、事業ポートフォリオの再編成や資産の整理、新たな経営資源の集中につながるので、事業売却を検討している企業も多いでしょう。

当記事では、事業売却とその目的、メリットやデメリット、そして実際の手続きの流れについて詳しく解説します。事業売却を考えている経営者の方は、ぜひ当記事を参考にしてください。

1.事業売却とは?

事業売却とは、企業が展開している事業の一部、もしくは全部を第三者に売却することです。

複数の事業を展開する企業は、一部の事業が不採算となっていたり、経営維持のために事業の見直しが必要になったりすることがあります。企業全体の利益を考慮し、事業の切り離しを行うことが事業売却の基本的な考え方です。

会社は自社の事業を手放す代わりに、売却による相応の対価を得られます。売却対価の受領者は株主ではなく会社です。

1-1.事業売却と事業譲渡の違い

事業売却を検討するときに、登場する頻度の多い言葉が「事業譲渡」です。

事業譲渡とは、会社法などにおいて、企業が事業の一部を売買する行為のことを指します。

事業売却と事業譲渡は、売却と譲渡という単語の違いがあるものの、基本的には同じ意味合いで使われる言葉です。法律上では「事業譲渡」が使われると覚えておくとよいでしょう。

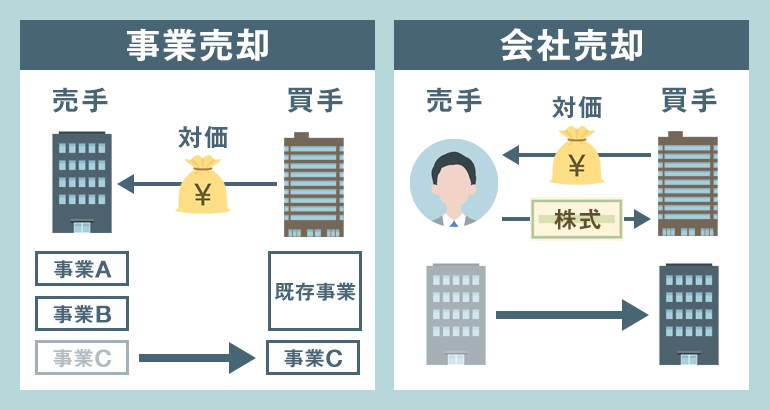

1-2.事業売却と会社売却の違い

事業売却と似ている言葉には「会社売却」もあります。会社売却は、事業売却とは意味合いが大きく異なる点に注意してください。

会社売却とは、事業ではなく会社そのものを第三者に売却することです。現金などを対価として、会社の株式を買い手企業に売却するのが代表的な方法です。

事業売却と会社売却の大きな違いは「会社の経営権に影響が出るかどうか」という点です。

事業売却はあくまでも事業のみを売却する方法であり、事業全部を売却しても会社の経営権は残ります。株式の売買は伴わないため、会社の経営権は継続するため影響が出ません。

一方、会社売却は会社の株式を買い手企業に売却する方法であり、売却する株式の比率によっては会社の経営権が残らないケースがあります。株式全部を売却する場合はもちろん、全株式の50%を超える株式を売却した場合にも、会社の経営権は買い手企業へと移ることになるでしょう。

また、事業売却は対価の受領者が会社であるものの、会社売却は対価の受領者が株主であるという点も違いがあります。

売却したい対象は事業・会社のどちらか、売却対価をどのように得たいかによって、事業売却と会社売却を使い分けることが重要です。

2.事業売却を行う目的

事業売却は、企業の課題解決を目的として実施します。

企業が抱える課題は内外の状況によってさまざまであり、事業売却を検討する際は自社の目的が達成できるかを検討しなければなりません。

事業売却を行う主な目的を2つ紹介します。

2-1.事業承継

「事業承継」の方法として、事業売却を選択するケースがあります。

事業承継とは、経営者が企業の事業を次代へと引き継ぐことです。事業承継には下記の3種類があり、社内承継・第三者承継が増えています。

| 親族内承継 | 子ども・兄弟などの親族を後継者とする方法 |

|---|---|

| 社内承継 | 企業の役員や従業員を後継者とする方法 |

| 第三者承継(M&A) | 外部の経営者に事業を承継してもらう方法 |

事業承継を実施する場合、企業をそのまま引き継いでもらおうとすると後継者への負担が大きくなります。企業によっては不採算事業や負債があり、事業承継した結果、後継者が経営難に陥る可能性もあるでしょう。

事業売却は売却する対象を選択できるため、事業承継における課題をクリアできる点が魅力です。

2-2.ベンチャー企業のイグジット

近年はベンチャー企業の経営者がイグジットを行うケースが増えています。事業売却は、イグジット戦略としても使える方法です。

そもそもイグジットとは、企業の創業者やファンドが投資した事業から離脱し、投資のリターンを得ることです。

イグジットの方法には、自社株式を株式市場に公開するIPOと、経営陣が自社株式を買うMBO、第三者に会社や事業を売却するM&Aがあります。事業売却はM&Aのスキームであり、IPOやMBOよりもイグジットがしやすい点が魅力です。

事業売却によってイグジットに成功した経営者は、売却益で新しい事業をスタートするなど将来の選択肢を増やせます。

3.事業売却のメリット

事業売却を行う会社には、事業の整理や売却益を得られることによるさまざまなメリットがあります。事業売却を検討する経営者の方は、メリットの具体的な内容を把握しておきましょう。

事業売却の主なメリットを4つ紹介します。

3-1.必要な事業に集中できる

事業売却で不採算事業を第三者に売却することで、企業にとってより重要な事業に集中できます。企業の限りある経営資源を有効に使えるようになり、採算性の高い成長事業へ集中し黒字経営を期待できる点がメリットです。

日本企業は大手を中心として経営多角化を進めている企業が多く、不採算事業が経営の負担になっているケースは少なくありません、事業売却によって事業の選択と集中を進めることにより、自社の経営をスリム化して安定した経営ができるようになります。

3-2.資産を残せる

事業売却を実施すると、その対価を獲得できます。事業売却の対価は企業が受領できる資産であり、さまざまな使途があるお金です。

特に事業の転換を図る場合は、現在の事業を売却したほうが手元に資産を残せます。資産を元手に新しいビジネスを開始することで、事業に必要な設備・人材の獲得がスムーズにできて、事業計画も早められるでしょう。

3-3.譲渡利益を得られる

一部の事業のみを売却した場合、企業は譲渡利益を得ることがあり、コア事業を継続したまま、譲渡利益によって財務の強化を図ることが可能です。

事業売却で得られる対価の額は、売却対象である事業の現在価値に加えて、今後数年間の営業価値などが上乗せされた金額になるケースがほとんどです。売却する事業に買い手が魅力を感じていれば、譲渡利益がより高くなる可能性もあります。

会社売却を行った場合にも譲渡利益は得られるものの、会社売却は株式の売却を伴います。事業売却は会社の経営権を維持しつつ、譲渡利益を得られる点がメリットです。

4.事業売却のデメリット

事業売却は売却側にとってメリットだけでなく、デメリットもいくつか存在します。事業売却を進める前にデメリットを把握して、自社の事業売却で問題が発生しないかを確認してください。

事業売却の主なデメリットを3つ紹介します。

4-1.税金がかかる

事業売却で得られる売却益等には法人税や消費税がかかります。

●法人税等の税率

事業売却における法人税等は、事業売却で発生した利益の全額にかかります。ただし、事業売却価格が簿価を下回った場合は法人税等がかかりません。

●消費税の税率

事業売却でかかる消費税の税率は標準税率である「10%」です。消費税は売却益にかかるわけではなく、消費税の課税対象となる資産の譲渡対価にかかります。

売却益等には税金がかかり、最終的に得られる利益はその分圧縮されます。事業売却を進める前に、自社のケースではどの程度の税負担があるかを計算しましょう。

4-2.手続きが複雑

事業売却では、売却対象の事業に含まれる資産・負債・雇用関係・取引契約などについて、個別に譲渡の手続きを行います。株式譲渡などのM&Aスキームのように包括的な譲渡ができず、手続きが複雑になる点がデメリットです。

特に雇用関係・取引契約の譲渡では、従業員や取引先に対して説明をしたり、譲渡について承諾を得たりしなければなりません。交渉や買い手への確認が必要になる場合もあり、売却の準備に時間がかかりやすいと言えます。

売却する事業の規模が大きいほど手続きも複雑になり、担当者への負担も大きくなるでしょう。負担を少しでも減らすには、事業売却の戦略を立てて、計画的に手続きを進めることが大切です。

4-3.譲渡後の事業に制限がかかる

事業売却をすると譲渡後の事業に制限がかかります。会社法で譲渡会社の競業禁止が定められているためです。

第二十一条 事業を譲渡した会社(以下この章において「譲渡会社」という。)は、当事者の別段の意思表示がない限り、同一の市町村(特別区を含むものとし、地方自治法(昭和二十二年法律第六十七号)第二百五十二条の十九第一項の指定都市にあっては、区又は総合区。以下この項において同じ。)の区域内及びこれに隣接する市町村の区域内においては、その事業を譲渡した日から二十年間は、同一の事業を行ってはならない。

引用:e-Gov法令検索「会社法」引用日 2024/05/28

競業禁止の期間は原則として20年間であり、期間中は買い手の会社と同一および隣接の市町村区域内で、譲渡対象事業と同一の事業を行えません。

事業を売却した会社にとって、販路などの強固な基盤がある地域で、蓄積したノウハウをそのまま活用できる事業を展開できないデメリットがあります。

ただし、競業禁止事項は買い手側が同意していれば、適用を排除したり、期間を短縮したりすることが可能です。

5.買い手側に事業売却のメリットはある?

事業売却は、事業の買い手側にもさまざまなメリットがあります。

・新規事業を低コストで始められる

買い手側は事業買収によって、事業展開に必要な設備や人材を確保できます。ゼロベースから事業をスタートするよりも、新規事業を低コストで始められる点がメリットです。

事業の準備期間も短く済み、素早く事業を展開できて利益を上げられます。

・必要な資産のみを引き継げる

事業売却では売却する資産を個別に選択できるため、買い手側も譲受する資産を交渉できます。不要な資産や負債はなるべく引き継がず、自社にとって必要な資産のみを引き継ぐようにすれば、事業買収によるコストパフォーマンスを高められるでしょう。引き継ぐ事業の範囲を限定すると、事業売却の手続きにかかる手間や時間も削減できます。

・経営資源を得られる

買い手側は設備・人材・ノウハウ・技術力などのさまざまな経営資源を、必要に応じて得られます。獲得した経営資源を活用してコア事業の規模を拡大したり、新製品の開発をしたりすることが可能です。

買収した事業分野と自社の事業分野の関係性が深ければ、シナジー効果も期待できます。自社事業の強みを伸ばす、もしくは弱みを補える事業は優先的に買収を検討するとよいでしょう。

・ノウハウを得られる

売り手側が雇用している従業員との雇用関係を引き継ぐことで、買い手側は事業についてのノウハウを得られます。事業のノウハウを開発するには多くの時間・費用が必要であり、ノウハウ開発にかかるコスト・リスクを回避できる点がメリットです。

買収する事業が独自の強みを持っている場合は、マニュアル化をしてノウハウを自社に取り入れ、類似する事業に活用することも可能です。

6.事業売却を実施する流れ

事業売却は準備から完了までに複雑な手続きが発生します。準備や手続きに時間がかかるため、計画を立てて段取りよく進めることが大切です。

事業売却を実施する際の流れ・手順を、大きく7つの項目に分けて解説します。

6-1.事業売却の準備を始める

まずは事業売却の準備を始めましょう。具体的には下記の内容で準備を進めます。

●自社を取り巻く環境や強み・課題の分析

自社の現状を把握し、強みや課題を分析します。課題の解決方法として事業売却が最適な方法か、どの事業がいくらくらいで売却できるかも調査してください。

●売却する事業の選定・資料作成

分析結果をもとに売却する事業を選定します。後の手続きをスムーズにするために、売却事業にかかわる事業概要書の作成もあわせて行うとよいでしょう。

●事業売却の戦略策定

事業売却の目的を明確に決めて、売却候補の事業内容と売却希望価格、事業売却の期限を設定します。策定した戦略は計画書にまとめ、手続き全体の指針とします。

また、事業売却には法的な手続きや書類作成、買い手企業との交渉などが発生します。事業売却の手続きを自社のみで行うことは難しいため、専門家への相談がおすすめです。

6-2.買い手企業を選定する

次に、「ノンネームシート」を使用して売却先の候補を探し、買い手企業を選定します。

ノンネームシートとは、売り手企業の社名などを特定されない範囲で、売却事業の情報をまとめた書類のことです。ノンネームシートはM&A仲介会社を通じて買い手企業へと提示され、買い手企業は売却事業の情報を確認して交渉に移るかを判断します。

買い手企業が売却事業に興味を示したら、秘密保持契約を交わします。秘密保持契約の締結後は売り手企業の情報が公開されて、2社間での交渉が行えるようになる仕組みです。

交渉では、売り手企業の決算書や事業概要書などの資料をもとに検討が行われます。交渉が前向きに進んだらトップ面談を行い、より詳細な交渉へと移ります。

6-3.基本合意書を締結する

事業売却条件について大筋での合意ができたら、基本合意書を締結します。

基本合意書とは、売り手企業と買い手企業が合意した条件を整理する文書です。基本的な売却価格や売却時期、基本合意書締結後のスケジュールなどを盛り込み、以降の手続きが基本合意書にしたがって進むことを確認します。

なお、基本合意書が締結されても事業売却が確定したわけではありません。基本合意書はあくまでも手続きの一環として作成する書類であり、法的拘束力はないため、基本合意書を締結しても結果的に破談するケースもあります。

6-4.デューデリジェンスを行う

基本合意書の締結後はデューデリジェンスが行われます。

事業売却(M&A)におけるデューデリジェンスとは、買い手企業から売り手企業に対して行われる詳細な調査のことです。売り手企業の財務・税務・法務・事業・人事などを多角的に調査し、事業の買収を実施するに値するか、買収後に表面化するリスクがないかなどを明らかにします。

売り手企業は、買い手企業のデューデリジェンスが円滑に行われるようにサポートしましょう。求められた資料の提出や、事業の現場への立ち会いなどを行い、質問が出たときには明確に回答します。

デューデリジェンスの結果をもとに、買い手企業は事業の買収を基本合意書の通りに進めるか、さらに交渉もしくは中止するかを決定します。

6-5.取締役会で決議する

デューデリジェンス後に事業売却を進める場合は、取締役会で決議をして事業売却の承認を得ます。

取締役会の承認を得るには、議決権を持つ取締役の過半数が出席し、かつ出席した取締役の過半数の賛成が必要です。

さらに株主への通知・公告と、株主総会の特別決議を行います。事業売却では、売却・買収する事業の規模が一定以下であるなどの例外を除き、原則として株主総会の特別決議で承認を得なければなりません。

取締役会の決議と株主総会の特別決議は、売り手企業・買い手企業の双方が行うプロセスです。

取締役会の決議、および株主の同意を得られたら、事業売却の契約について最終的な調整と確認をして契約に向けた準備を進めます。

6-6.事業譲渡契約を締結する

事業売却の諸条件を確定し、実際の売却手続きへと移るために、事業譲渡契約を締結します。

事業譲渡契約は、売り手企業・買い手企業の最終的な合意内容を証明する契約書です。書面には下記の内容を盛り込み、事業売却の手続きに法的拘束力を持たせます。

- 契約者の名前

- 目的

- 売却する事業の内容

- 売却価格

- 支払い期限と支払い方法

- 租税公課の精算方法

- 従業員処遇の取り決め

- 誓約事項

- 競業避止義務

- クロージング条件

- 損害賠償の範囲

など

事業売却の内容は案件ごとに異なるため、売り手企業・買い手企業は自社のケースに合わせて適切な事業譲渡契約書を作成・締結しましょう。

また、事業譲渡契約書には印紙税分の収入印紙を貼付する必要があります。譲渡額に応じた印紙税を調べて収入印紙を用意し、署名もしくは印章を忘れず押してから契約書に貼付してください。

6-7.クロージングを行う

最後にクロージングを行います。事業売却のクロージングとは、売り手企業から買い手企業へと事業の権利を移転させることです。

クロージングは事業譲渡契約で定めた「クロージング条件」に沿って、主に下記の内容を行います。

・事業の権利の移転

事業譲渡契約の内容に沿って、売却する事業の権利を移転します。

・対価の支払い

買い手企業は事業譲渡契約の通りに対価の支払いを行い、売り手企業は支払いを確認します。

・関係者への告知と説明

事業売却について従業員や取引先などの関係者に告知します。雇用契約も移転する場合は従業員に説明し、承諾を得ます。取引契約についても取引先に説明し、取引の継続について承諾を得ましょう。

・行政の許認可取得

事業売却では売り手企業が取得している許認可は引き継がれないため、買い手企業は行政の許認可を改めて取得しなければなりません。

クロージングを実施し終えると、事業売却の手続きは完了です。

7.事業売却時の売却価格は?

事業の売却価格を決める際は、専門的な計算方法を用いて企業価値評価を行います。事業売却の戦略策定時や実際の交渉時に役立つため、計算方法を把握するとよいでしょう。

売却価格の計算方法を4つ紹介します。

7-1.DCF法

DCF(Discounted Cash Flow)法は、売り手企業が将来獲得できるキャッシュフローの総額を割り引き、現在価値に直して企業価値とする計算方法です。対象事業が将来生み出す収益や事業成長に着目しています。

DCF法で計算するときは、まずは事業計画をもとに数年分のフリーキャッシュフローを計算します。フリーキャッシュフローとは、企業が事業について自由に使えるお金のことです。

さらに将来の価値を現在価値に割り引く「割引率」や、予測できない将来の価値を表す「ターミナルバリュー」を計算に用いることで、事業の将来価値を現在価値に直します。

DCF法は、事業の将来価値を含めて売却価格を算出できる点がメリットです。

ただし、事業の将来価値を正しく予測するには正確な事業計画が必要であり、売り手企業の恣意が入りやすいというリスクがあります。

7-2.類似会社比較法

類似会社比較法は、事業規模やビジネスモデルなどが似ている上場企業の株価を基礎として、企業価値を算出する方法です。「マルチプル法」とも呼ばれます。

類似会社比較法で計算するときは、まずは上場企業の中から自社と類似する企業を見つけます。類似する企業の選定後は、売上高や利益といった特定の指標を抜き出し、株主価値との倍率を求めましょう。

最後に、自社における特定の指標に倍率を掛ければ、類似する企業との比較から自社の価値が分かるという仕組みです。事業売却で用いるには、さらに自社における事業規模の比率から事業の価値を算出する必要があります。

類似会社比較法は、上場企業のデータを基準として用いるため客観性が高い点がメリットです。

一方で、各企業の資産や将来成長性といった固有の性質は反映が難しく、基準とする企業によって算出できる価値にブレが生じるデメリットがあります。

7-3.時価純資産法

時価純資産法は、企業が保有する資産の時価総額から負債の時価総額を差し引いた額を企業価値とする方法です。計算式に表すと下記の通りとなります。

企業価値=保有資産の時価総額-負債の時価総額

事業売却で用いる場合は、算出される企業価値に事業の割合を当てはめて、売却する事業の価値を算出する流れとなるでしょう。

時価純資産法は最も単純な計算方法であり、貸借対照表があれば簡単に企業価値を算出できる点が魅力です。時価総額は客観的な数字であり、算出される企業価値の正確性も期待できます。

しかし、時価純資産法で算出される企業価値には将来の収益性が反映されていません。貸借対照表には「のれん」に代表される無形資産価値も含まれていないため、ブランド・ノウハウなどを保有する企業は価値を反映しきれないデメリットがあります。

7-4.年買法

年買法は、時価純資産に営業利益の複数年分を加算して企業価値を算出する方法です。計算式に表すと下記の通りとなります。

企業価値=時価純資産+営業利益×複数年分

複数年分には一般的に「3~5年」の数字が入ります。

年買法は時価純資産と営業利益が分かっていれば計算できるため、簡単に企業価値を算出可能です。複数年分の営業利益を加算することにより、将来の収益性や無形資産価値を含めた企業価値の算出もできています。

年買法のデメリットは、理論的な方法ではない点です。営業利益を何年分見積もるかによって企業価値が変動する問題もあり、年買法だけで企業価値を決めることは難しいと言えます。

8.事業売却時の注意点

最後に、事業売却時の注意点を3つ紹介します。

●法的トラブルが発生する可能性がある

事業売却は事業資産や負債を個別に取引する手法であり、法的トラブルが発生する可能性があります。資産を譲渡する場合は、抵当権や担保など債務の問題がないかをチェックしましょう。負債を譲渡する場合は債権者への確認が必要です。

●売り手側・買い手側の双方で税金がかかる

事業売却は組織再編行為ではないため、合併や会社分割などのM&Aスキームであれば受けられる組織再編税制が適用されません。売り手側は法人税がかかり、事業の売却で得られる利益が目減りする点に注意してください。

買い手側も、買収した消費税課税資産に消費税がかかり、他にも不動産取得税や登録免許税などの税金がかかります。

事業売却は手続きが複雑であり、発生する税務への対策も行わなければなりません。事業売却の手続きや税務をスムーズに進めるには、専門家に相談することが大切です。

事業売却の専門家を探すときは、自社が事業売却で抱える課題を解決できる相談先を選びましょう。

事業売却の手続きをスムーズに進めたい場合はM&A仲介会社、法的トラブルを避けたい場合は顧問弁護士がおすすめです。また、事業売却における税務の相談をしたいときは税理士への相談が適しています。

まとめ

事業売却は企業の戦略的選択肢の1つとして重要な役割を果たします。事業売却を行うことで、不採算事業の切り離しによる経営資源の集中や、資産の有効活用、新たなビジネスチャンスの創出などが期待できます。

しかし、売却益には税金がかかり、手続きが複雑である点にも注意が必要です。特に、事業売却の手続きや税務対策には専門的な知識が求められるため、税に関する専門家である税理士に相談するのがおすすめです。専門家のサポートを受けながら、スムーズに事業売却を進めましょう。

監修者情報

税理士法人スマッシュ経営

森田 光昭(もりた みつあき)

資格:税理士

経歴

- 1952年

- 名古屋市生まれ

- 1976年

- 名古屋国税局採用

- 1992年

- 名古屋国税不服審判所審査官

- 1995年

- 資産税担当統括官

- 1997年

- 名古屋国税局国税訟務官室主査

- 1999年

- 名古屋国税局資産課税調査部門総括主査

- 2001年

- 特別国税調査官(評価)

- 2003年

- 評価専門官

- 2008年

- 名古屋国税局税務相談室相談官

- 2010年

- 1級ファイナンシャルプランニング技能士資格取得

宅地建物取引士資格取得 - 2011年

- 名古屋国税局税務相談室主任相談官

- 2013年

- 評価専門官付調査官

- 2015年

- 評価専門官付上席調査官

- 2017年

- 資産税審理担当上席調査官

- 2018年

- 名古屋国税局退職

税理士登録

税理士法人スマッシュ経営 名古屋オフィス入社