相続情報

2023.08.28

名義預金とは?名義預金とみなされる基準と対策方法を解説

亡くなった方が配偶者や子・孫の名義で預金をしていた場合、その預金は名義預金と呼ばれ、相続税の課税対象となります。相続税の申告から漏れてしまうと、延滞税や加算税が発生してしまうため、名義預金の有無をきちんと確認しなければなりません。

当記事とは名義預金とは何か、どのような預金が名義預金とみなされるのか詳しく解説します。相続税のトラブルが発生しないよう、当記事をぜひ参考にしてください。

お気軽にご相談ください

1.名義預金とは?

税務署が亡くなった方の相続税を調べる際、被相続人名義の預金だけでなく、相続人等の名義の預金が調べられるケースがあります。相続人等の名義の預金が調査されるのは、相続税の申告漏れが多い「名義預金」について調べるためです。

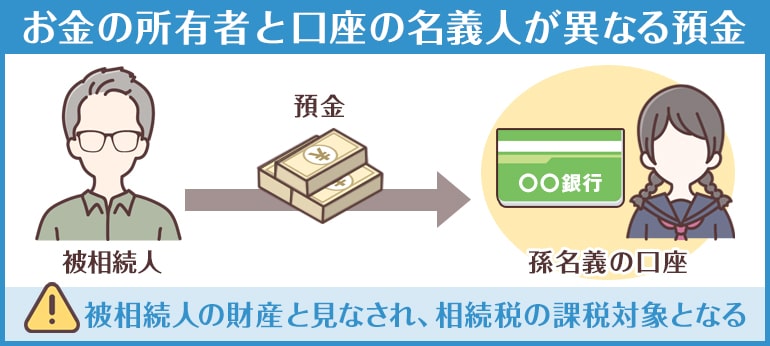

名義預金とは、お金の所有者と口座の名義人が異なる預金です。例えば、親や祖父母が子・孫名義の口座に預金したり、専業主婦(夫)が配偶者の収入を自分名義の口座に入れたりと、家族名義の口座にお金の所有者が預金することを指します。

法律上、名義預金という定義はありません。名義預金の財産の所有者は名義人ではなく、実際は亡くなった方の財産であるとして、相続税の課税対象となります。相続税の申告漏れとなった場合には、ペナルティが課せられることもあるため注意が必要です。

1-1.相続税の申告が漏れたときのペナルティは?

仮にこの名義預金が昔贈与で取得したものであるとの主張が認められず、相続財産であると認定されると相続税の課税対象となり、修正申告をする際にペナルティを受ける可能性があります。相続税の申告漏れのペナルティは以下のとおりです。

・相続税の追加納付

申告漏れをした財産に対しての税金を支払います。

・延滞税

相続税の支払いを期日までに行わなかったとき、遅延したペナルティとして支払うのが延滞税です。延滞税は、法定納期限の翌日から納付する日までの日数によって割合が異なります。納期限の翌日から2か月以内の場合、年7.3%または延滞税特例基準割合プラス1%のいずれか低い割合を支払います。2か月を過ぎてしまうと、年14.6%または延滞税特例基準割合プラス7.3%のいずれか低いほうとなり、延滞税が高額になります。

・過少申告加算税

申告した財産が実際より少なかったペナルティとして、過少申告加算税の支払いが必要です。過少申告加算税は、追加納付した税金の10%相当額が請求されます。ただし、期限内に申告した納税額または50万円よりも多い金額には、超えた部分の金額に15%相当額が適用されます。自主的に修正申告をした際は、過少申告加算税はかかりません。

また、財産を隠すなどの行為が「仮装隠蔽」と認定された場合は、重加算税を支払うことになるので注意しましょう。

2.名義預金として判断される基準は?

自分以外の家族名義で作成した口座が、名義預金に該当するかの判定基準はさまざまです。相続税の申告漏れを防ぐためにも、よくチェックされる項目と名義預金と判断されるケースを確認しておきましょう。

2-1.預金の資金源が誰か

預金の資金源が被相続人である場合、名義預金として扱われ、相続税の課税対象となります。例えば、預金をしている口座の名義が妻であったとしても、預金の資金源が夫であれば、名義預金となります。

資金源が誰であるかの判断基準は以下のとおりです。

- 口座開設の手続きを誰が行ったか

- 名義人に預金するだけの収入があったか

専業主婦(夫)や未成年者など預金できるだけの収入がない人の口座に、数千万円の預金がある場合などは、名義預金とみなされる可能性が高くなります。

2-2.通帳や印鑑の管理者が誰か

預金している口座の通帳や印鑑の管理を被相続人が行っていると、名義預金と判断される可能性が高くなります。また、定額預金の満期の書き換えや預金の引き出しを被相続人が行っていた場合も、預金の管理を被相続人が行っていたと判断されるでしょう。

名義預金として税務署から指摘を受けないためには、預金が贈与によるものであるとはっきりさせ、贈与を受けた人が財産を管理する必要があります。管理とは、贈与された人が贈与によって受け取った財産を自由に使用できる状態を指します。預金通帳や印鑑は、口座の名義人本人が管理しておきましょう。

2-3.名義人が預金の存在を知っているか

口座の名義人が預金の存在を知らない場合、預金は被相続人の名義預金とみなされ、相続税の課税対象となります。例えば、親や祖父母がいずれ子や孫に渡そうと考え、相手に知らせずに子・孫名義の口座に預金していたケースなどが当てはまります。

名義預金と判断されないためには、預金の存在を知らせておくことが不可欠です。

2-4.名義人が贈与を受けた自覚があるか

口座の名義人が被相続人から贈与を受けたという自覚がないケースは、名義預金と判断される可能性が高くなります。贈与を受けたという自覚がある上で受け取った預金は生前贈与と判断されます。ただし、年110万円を超える預金は贈与税の課税対象となり、贈与税の申告が必要です。

贈与は贈与する側と贈与される側の両方の意思のもと行われますが、贈与する側の被相続人が亡くなってしまうと、贈与であるかどうかの確認ができなくなります。贈与契約書や贈与税の申告など、贈与であるという証拠を残しておくことも一つの手段です。

3.名義預金として判断されないための方法

名義預金とみなされないためには、本人が管理している口座であると証明しなければなりません。証明には事前にいくつかエビデンスを用意しておく必要があります。ここでは、事前にできる具体的な相続税対策を3つ紹介します。

3-1.贈与契約書を作成しておく

贈与契約書とは、財産を贈与する際に、贈与する側と贈与される側とで作成する契約書です。贈与は口約束でも成立しますが、贈与契約書を作成すると贈与の履行があったことを客観的に証明できます。そのため、名義人の口座の預金が生前贈与であると税務調査の際に主張するエビデンスにもなります。

贈与契約書には、贈与額や贈与する方法、贈与した日付などを記載します。贈与する側と贈与される側で内容に相違がないか確認し、2通作成して贈与契約書に割り印をした上でお互いに保管しましょう。

贈与される側が未成年者の際には、贈与される側の親権者が署名捺印します。さらに客観性を持たせるなら、公正証書を作成するという方法もあります。

3-2.贈与税を申告する

贈与税とは、年間110万円を超える贈与を受けたときに必要になる税金です。贈与税の申告は、毎年1月1日から12月31日までの1年間に、贈与された側が申告及び納税を行います。贈与税は1年間に贈与された総額から110万円を差し引いた額に課税されます。申告期限内に手続きを行わなければ、ペナルティとして加算税及び延滞税が課される可能性があるので注意しましょう。

贈与税の申告をしていると、税務調査が入った際に、預金が贈与財産であるという意思表示を客観的に証明できます。

3-3.印鑑や通帳の管理は贈与された人が行う

預金が名義預金と判断されないためには、預金している口座の印鑑や通帳の管理を贈与された人が行うことが不可欠です。贈与された人が口座の管理を行っていれば、口座に入っているお金は名義人が自由に使えるお金であると示すことができ、生前贈与と判断されやすくなります。

子や孫などの若い人に大金を渡すと浪費につながると心配し、被相続人が印鑑や通帳を保管するケースは少なくありません。しかし、長い間入金しかない口座は名義預金である可能性が高いとみなされます。税務調査で口座の開設書類や振込手続きの筆跡などが鑑定され、名義預金かどうかのチェックが徹底的に行われます。

まとめ

名義預金とは、お金の所有者と口座の名義人が異なる預金のことです。親や祖父母が子・孫名義の口座で預金をしたり、専業主婦(夫)の口座に収入のある配偶者が入金したりしていると名義預金とみなされます。お金を入金していた方が亡くなったとき、名義預金は相続税の課税対象となるため、忘れずに相続税の申告と納付をしなければなりません。

預金が名義預金ではなく贈与の場合、贈与であるという証拠を残しておく必要があります。贈与契約書や贈与税の申告を忘れずに行い、名義預金による相続税のトラブルを回避しましょう。

監修者情報

税理士法人スマッシュ経営

森田 光昭(もりた みつあき)

資格:税理士

経歴

- 1952年

- 名古屋市生まれ

- 1976年

- 名古屋国税局採用

- 1992年

- 名古屋国税不服審判所審査官

- 1995年

- 資産税担当統括官

- 1997年

- 名古屋国税局国税訟務官室主査

- 1999年

- 名古屋国税局資産課税調査部門総括主査

- 2001年

- 特別国税調査官(評価)

- 2003年

- 評価専門官

- 2008年

- 名古屋国税局税務相談室相談官

- 2010年

- 1級ファイナンシャルプランニング技能士資格取得

宅地建物取引士資格取得 - 2011年

- 名古屋国税局税務相談室主任相談官

- 2013年

- 評価専門官付調査官

- 2015年

- 評価専門官付上席調査官

- 2017年

- 資産税審理担当上席調査官

- 2018年

- 名古屋国税局退職

税理士登録

税理士法人スマッシュ経営 名古屋オフィス入社