税務情報

2023.04.17

インボイス制度とは?2023年の導入で変わること・対応方法を解説

インボイス制度は2023年10月1日に始まる新しい仕入税額控除の方式で、正式名称を「適格請求書等保存方式」といいます。インボイス制度は商品やサービスの売手・買手双方に適用されるため、制度の内容を理解して準備を進めることが必要です。また、課税事業者と免税事業者においては導入前に対応すべきポイントが異なるので、あらかじめ内容を確認しておきましょう。

当記事では、インボイス制度に関する基本的な知識や、課税事業者、免税事業者別に対応すべきことを詳しく解説します。

目次

1.インボイス制度(適格請求書等保存方式)とは?

インボイス制度とは、2023年10月1日より新たに開始される「適格請求書等保存方式」という制度の通称です。軽減税率導入に合わせて開始した「区分記載請求書等保存方式」は、2023年10月1日以降に適格請求書等保存方式へと切り替わることが予定されています。

インボイス制度の開始後は、商品・サービスの売手は適格請求書の発行を買手から求められた際に、書類の交付・写しの保存を行わなければなりません。一方で買手は、仕入税額控除の適用を受けるために、発行された適格請求書を保存する必要があります。

ここでは、適格請求書の概要と、インボイス制度の詳しい要件などを解説します。

<関連トピックス>

「インボイス制度の影響とは?」

1-1.適格請求書(インボイス)とは

適格請求書(インボイス)とは、商品・サービスの売手が買手に対し、正確な適用税率や消費税額を伝えるための書類です。2023年9月30日までの現行制度では、買手は「区分記載請求書」により仕入税額控除を受けられるものの、インボイス制度の開始後は適格請求書が必要となります。

適格請求書の記載事項は下記の内容です。

- 適格請求書発行事業者の氏名又は名称及び登録番号

- 取引年月日

- 取引内容(軽減税率の対象品目である旨)

- 税率ごとに区分して合計した対価の額(税抜き又は税込み)及び適用税率

- 税率ごとに区分した消費税額等

- 書類の交付を受ける事業者の氏名又は名称

引用:国税庁「適格請求書等保存方式の概要」/引用日2023/2/24

太字で示した部分が、現行の区分記載請求書に対して追加された記載事項です。

(4)の下線で示した部分については、区分記載請求書では「税込価額」となっているものの、適格請求書では「税抜価額または税込価額」に変更されました。

また、不特定多数の方に販売・サービス提供を行う業種(小売業・飲食店業など)は、適格請求書の代わりに「適格簡易請求書」を発行することが認められています。

適格簡易請求書の記載事項は下記の内容です。

- 適格請求書発行事業者の氏名又は名称及び登録番号

- 取引年月日

- 取引内容(軽減税率の対象品目である旨)

- 税率ごとに区分して合計した対価の額(税抜き又は税込み)

- 税率ごとに区分した消費税額等又は適用税率

引用:国税庁「適格請求書等保存方式の概要」/引用日2023/2/24

適格簡易請求書は、適格請求書よりも記載事項が簡略化されている点が特徴です。紹介した5つの項目が記載されていれば、レシートや領収書も適格簡易請求書として認められます。

1-2.適格請求書を発行するには適格請求書発行事業者の登録が必要

請求書を発行する事業者すべてが、適格請求書を発行できるわけではありません。適格請求書を発行するには「適格請求書発行事業者」としての登録が必要となります。

適格請求書発行事業者の登録が行える方は、原則として消費税の課税事業者のみです。現在消費税の納税義務が免除されている免税事業者は、適格請求書発行事業者の登録を受けるか選択することができます。登録を受けると課税事業者として消費税の申告が必要となります。

適格請求書発行事業者の登録では、まず国税庁のサイトで「適格請求書発行事業者の登録申請書」を入手します。国内事業者用・国外事業者用の2種類があるため、事業の性質に合ったほうを選びましょう。

次に、適格請求書発行事業者の登録申請書に必要事項を記入して、税務署に提出します。提出方法はe-Tax・郵送のいずれかを選択可能です。

登録申請書の提出後は税務署で審査が行われ、問題がない場合は適格請求書発行事業者として登録されます。登録後は「登録通知書」が送付されます。

インボイス制度が開始となる2023年10月1日から適格請求書発行事業者登録を受けるには、原則2023年3月31日までに登録申請が必要です。

ただし、「令和5年度税制改正大綱」によると、2023年9月30日までの申請についても、同年10月1日を登録開始日にできるようになる方針が示されています。

出典:国税庁「申請手続」

1-3.適格請求書発行事業者としての義務が免除されるケース

適格請求書発行事業者には、商品・サービスの買手からの求めに応じて適格請求書を発行する義務が課されています。

ただし、下記の取引に該当するケースでは、適格請求書の交付義務が免除されます。

- 公共交通機関である船舶、バス又は鉄道による旅客の運送(3万円未満のものに限ります。)

- 出荷者等が卸売市場において行う生鮮食料品等の譲渡(出荷者から委託を受けた受託者が卸売の業務として行うものに限ります。)

- 生産者が農業協同組合、漁業協同組合又は森林組合等に委託して行う農林水産物の譲渡(無条件委託方式かつ共同計算方式により生産者を特定せずに行うものに限ります。)

- 自動販売機・自動サービス機により行われる課税資産の譲渡等(3万円未満のものに限ります。)

- 郵便切手を対価とする郵便サービス(郵便ポストに差し出されたものに限ります。)

引用:国税庁「適格請求書等保存方式の概要」/引用日2023/2/24

表で紹介したケースで適格請求書の交付義務が免除される理由は、業務の性質として適格請求書の交付が困難であるためです。

適格請求書の交付義務が免除されるケースは限定的であり、ほとんどの適格請求書発行事業者には適格請求書の交付義務が適用されます。

<関連トピックス>

「インボイス制度と事前登録申請」

2.インボイス制度が導入された背景

インボイス制度が導入された背景には、「軽減税率の導入」と「益税問題解消のため」という2つの理由があります。

●軽減税率の導入

軽減税率とは、2019年10月1日の消費税10%への引き上げとともに実施された、一部の品目において消費税率を8%のまま据え置く制度のことです。軽減税率の導入により、消費税は8%と10%が混在する複数税率の状況となりました。

2つの税率が混在すると、消費税の納税額計算は複雑化します。事業者が消費税の仕入税額控除を行う際は、取引や商品ごとに適用されている税率を明記しなければならないためです。

インボイス制度は、請求書への消費税適用税率や税額の記載により、消費税額を正確に把握することを主な目的としています。

●益税問題解消のため

益税とは、消費者の支払った消費税が免税事業者などにより納税されず、免税事業者の利益となる仕組みです。消費税の10%への引き上げにより、事業者の益税が増加する点が懸念されています。

インボイス制度では、課税事業者が仕入税額控除を受ける際は、仕入先が発行した適格請求書の保存が必要です。適格請求書は適格請求書発行事業者でなければ発行できず、多くの事業者が課税事業者との取引を望むようになると考えられます。

免税事業者よりも課税事業者のほうが取引先との関係で優位に立てるようになり、益税問題解消が期待されている点も、インボイス制度が導入された理由です。

3.2023年から導入されるインボイス制度で変わること

インボイス制度の導入によって変わることとしては、仕入税額控除の条件が変更になる点が挙げられます。

従来は、取引先から発行された区分記載請求書があれば仕入税額控除を受けられました。しかしインボイス制度の開始後は、適格請求書がなければ仕入税額控除を受けられなくなる点が、大きな変更点です。

ここでは、インボイス制度の導入による「消費税の仕入税額控除における変化」と、インボイス制度に設けられている経過措置について詳しく解説します。

3-1.消費税の仕入税額控除が適用される

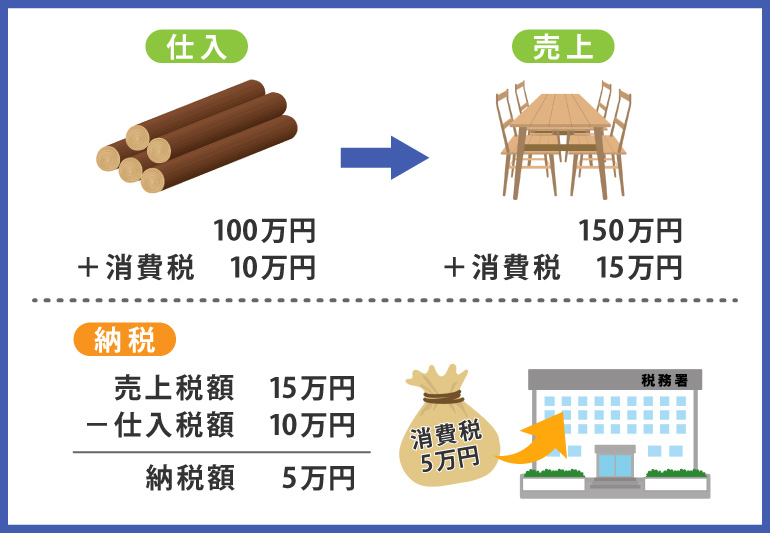

商品を製造・流通・販売する過程では、各段階で消費税が発生しています。仕入税額控除とは、取引過程で発生する消費税が累積して二重課税とならないよう、仕入れにかかった消費税を控除可能とする制度のことです。

例として、消費税率が10%の商品を100万円で仕入れて150万円で販売すると、仕入税額は10万円、売上税額は15万円となります。仕入税額控除が適用される場合は、売上税額から仕入税額を控除した金額が、商品を販売した事業者の納付する消費税額です。

●仕入税額控除が適用される場合の計算例

売上税額(15万円)-仕入税額(10万円)=控除後の消費税額(5万円)

一方で、仕入税額控除が適用されない場合は、商品を販売した事業者は売上税額をそのまま納税しなければなりません。

インボイス制度では、仕入先の発行する適格請求書の保存が仕入税額控除の要件となっています。適格請求書は適格請求書発行事業者しか発行できないため、仕入先の事業者を選ぶ際の重要なポイントとなるでしょう。

3-2.インボイス制度には経過措置が設けられている

インボイス制度の開始後は、仕入先に適格請求書を発行してもらえなくても、即座に仕入税額控除を受けられなくなるわけではありません。

インボイス制度には施行日から6年間の経過措置が設けられています。経過措置の期間中は、適格請求書がなくても一定割合での控除を受けることが可能です。

インボイス制度の6年間におよぶ経過措置は、前半の3年間と後半の3年間とで控除割合に下記の違いがあります。

| 経過措置の期間 | 課税仕入れに対して適用される控除割合 |

|---|---|

| 2023年10月1日から2026年9月30日まで | 80% |

| 2026年10月1日から2029年9月30日まで | 50% |

なお、経過措置による仕入税額控除を受けるには、下記の要件をすべて満たさなければなりません。

- 仕入先の事業者が発行する、区分記載請求書と同様の事項が記載されている請求書の保存

- 経過措置の適用を受ける旨が記載された帳簿の保存

経過措置が終了する2029年10月1日以降は控除割合が0%となり、適格請求書がなければ仕入税額控除を受けられなくなります。

また、今回の税制改正案では以下の緩和措置等が検討されています。

基準期間における課税売上高が 1億円以下又は特定期間における課税売上高が5,000万円以下である事業者が、令和5年10月1日から令和11年9月30日までの間に国内において行う課税仕入について、当該課税仕入に係る支払対価の額が1万円未満である場合には一定の事項が記載された帳簿のみの保存による仕入税額控除を認める措置。

4.インボイス制度が導入される前に対応すべきこと【課税事業者】

インボイス制度は、従来の区分記載請求書等保存方式とは異なる制度であり、課税事業者は導入に向けた取り組みを進める必要があります。制度開始と同時に適格請求書の発行を行いたい事業者は、事前準備をしましょう。

ここでは、インボイス制度の導入にあたり、課税事業者が対応すべき3つのポイントを解説します。

4-1.適格請求書発行事業者の登録申請

インボイス制度の導入により、仕入れを行う事業者の多くが、仕入先に対して適格請求書の発行を求めるようになります。インボイス制度の開始と同時に適格請求書の発行を行いたい場合は、制度開始前に適格請求書発行事業者の登録申請を済ませましょう。

適格請求書を発行するには、2023年3月31日までの登録申請が原則とされています。審査には一定の時間がかかるため、余裕のあるスケジュールで登録申請を進めることがおすすめです。

4-2.取引先の状況確認

インボイス制度で自社が仕入税額控除の適用を受けるには、取引先に適格請求書を発行してもらわなければなりません。取引先の状況によっては仕入税額控除の適用を受けられない可能性があるため、制度開始前に取引先の状況確認は必ず行いましょう。

確認すべきポイントは、「取引先が適格請求書発行事業者の登録を済ませているかどうか」です。取引先のホームページに適格請求書発行事業者の登録番号があるかを調べたり、取引先の担当者に尋ねたりして確認しましょう。

適格請求書発行事業者の登録番号が正しいかどうかは、国税庁が公表するサイトでチェックできます。

4-3.経理処理の見直し

インボイス制度の導入前には、経理処理の見直しも必要です。主なポイントを2つ紹介します。

●消費税額の計算方法の見直し

現行の区分記載請求書等保存方式では、商品・サービスごとに消費税の端数処理を行うことが認められています。

しかしインボイス制度で消費税の端数処理が行える回数は、1つの適格請求書につき、税率ごとに1回までです。新しい計算方法への見直しをしなければ、消費税額の計算に間違いが生じる点に注意してください。

●免税事業者との取引時の計算

インボイス制度開始後の6年間は軽減措置があり、免税事業者からの仕入れを行った場合にも一定割合での仕入税額控除が認められています。経理業務の担当者は、軽減措置の期間に応じた仕入税額控除の計算に対応する必要があるでしょう。

また、免税事業者から課税事業者への切り替えを行う事業者もいます。免税事業者であった取引先が課税事業者になることを選択した場合は、以降の取引について計算方法を修正しなければなりません。

5.インボイス制度が導入される前に対応すべきこと【免税事業者】

インボイス制度は、免税事業者にとっても無関係な制度ではありません。特に課税事業者との取引がある免税事業者の方は、自身も課税事業者となるべきかどうかの判断で迷うシーンがあるでしょう。

ここでは、インボイス制度の導入にあたって免税事業者が対応すべきことを2つ紹介します。

5-1.課税事業者または免税事業者の選択

免税事業者の方は、インボイス制度の開始後も免税事業者のままでいるか、課税事業者になるかを考える必要があります。

免税事業者のメリットは、消費税の納税が免除される点です。納税事務が不要であり、負担を軽減できます。デメリットは、免税事業者のままでは適格請求書発行事業者になれず、取引先に適格請求書を発行できない点です。取引先の事業者が仕入税額控除を受けたいと考えた場合は、免税事業者を取引相手から外す選択をするなどの影響が出るでしょう。

対して、課税事業者のメリットは、適格請求書発行事業者になれる点です。取引先に適格請求書を発行できて、仕入税額控除を受けたい取引先の要望に応えられます。もちろん課税事業者には納税義務があり、納税の事務処理などが負担になるデメリットがあります。

現在、免税事業者である方は、免税事業者と課税事業者のメリット・デメリットを比較し、自身や業界に合った選択をすることが重要です。

5-2.簡易課税制度導入の検討

免税事業者が課税事業者になることを選択した場合、事務負担が大きく増加する可能性があります。納税事務の負担を軽減したい方は、「簡易課税制度」の導入を検討しましょう。

簡易課税制度は、納税事務が負担となる中小事業者に配慮して、消費税計算の簡略化を認める制度です。

簡易課税制度では、商品の売上時に預かった消費税に、事業区分ごとに定められた「みなし仕入率」を乗算することで、仕入控除税額を算出できます。

●簡易課税制度における仕入控除税額の計算式

仕入控除税額=売上時に預かった消費税×みなし仕入率

なお、簡易課税制度を導入するには、下記の要件をすべて満たす必要があります。

- 個人事業主は前々年、法人は前々事業年度の課税売上高が5,000万円以下である

- 納税地の所轄税務署長に「消費税簡易課税制度選択届出書」を提出する

6.インボイス制度のメリット

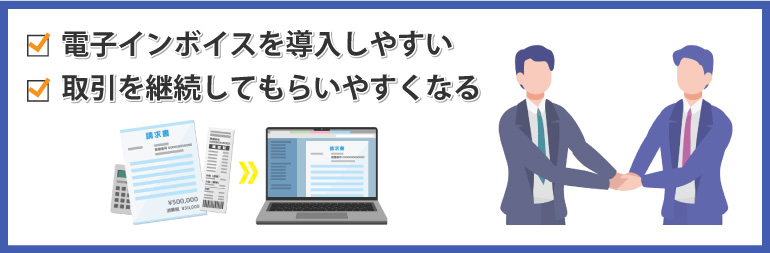

インボイス制度は、課税事業者にとってさまざまなメリットがあります。電子インボイスの導入によって請求書関連業務が効率化でき、取引先に取引継続をしてもらいやすくなる点が、インボイス制度による主なメリットです。

ここでは、インボイス制度のメリットを2つ挙げて、それぞれを詳しく解説します。

6-1.電子インボイスを導入しやすい

電子インボイスとは、電子データ化した請求書のことです。インボイス制度は電子データ形式での適格請求書の送付・保存を認めており、事業者が電子インボイスを導入しやすくなっています。

電子インボイスを導入するメリットは、請求書関連業務の効率化が実現できる点です。請求情報の自動入力や税金計算の自動化が行えて、インボイス制度対応による業務負担を軽減できます。

電子インボイスは請求書を電子データ化しているため、紙媒体のように保管場所の確保が必要ない点もメリットです。ファイリング作業の手間も不要となり、請求情報の検索や取り出しはシステム上で素早く行えます。

6-2.取引を継続してもらいやすくなる

課税事業者の方は、インボイス制度の開始後、免税事業者の方よりも取引を継続してもらいやすくなるメリットがあります。仕入税額控除を受ける際に必要な適格請求書は、課税事業者でなければ発行できないためです。

インボイス制度の開始後は、適格請求書を発行できない免税事業者は取引先から取引解消を通告される可能性があります。新しい取引先を探す際にも「適格請求書発行事業者であるかどうか」が重視されるようになり、新規契約が難航するでしょう。

課税事業者にとって、インボイス制度は新しい取引先開拓のチャンスです。早期に適格請求書発行事業者になることは取引先候補へのアピールポイントとなり、新規契約を獲得しやすくなります。

まとめ

インボイス制度は、全事業者に関係する新しい制度です。インボイスの発行には適格請求書発行事業者の登録が必要であり、適格請求書発行事業者の登録ができるのは原則として消費税の課税事業者のみです。そのため、課税事業者との取引がある免税事業者は、課税事業者になるかどうかを選択する必要があります。

また、課税事業者においても適格請求書発行事業者の登録申請や経理処理の見直しなど、事前に準備することが複数あります。インボイス制度について分からないことがある場合は、制度開始前までに内容を把握するか税理士に相談するようにしましょう。

監修者情報

税理士法人スマッシュ経営

杉田 透(すぎた とおる)

資格:税理士

経歴

- 1959年

- 愛知県豊田市生まれ

- 1980年

- 名古屋国税局採用

- 2010年

- 法人税担当統括官

- 2020年

- 名古屋国税局退職

税理士登録

税理士法人スマッシュ経営 知立本社入社

所属税理士となる